プルデンシャル生命報道を見て、なんとなく信じていた安心感が揺らいだ人も多いのではないでしょうか。

プルデンシャル生命で発覚した“31億円超の不正事件”。

あんなに大きな会社でそんな大それたことするの?ってだいぶショックです。

こんな事したら信用も無くなって倒産するでしょう…と思ったんですが…

倒産する可能性は限りなくゼロなんだそう。

「え…そうなの?」と思いません?

でもこれは過去の保険会社の不正事件をみていくとなんだか納得できてしまう。

そんな保険会社の”闇”について個人的な見解も踏まえてまとめてみました。

プルデンシャル生命の詐欺の概要

「絶対に儲かる株があるんですよ。プルデンシャルの社員だけが買える特別枠なんです。しかも元本は保証します」

――そんな話を保険のプロから聞かされたら、信じてしまう人も多いかもしれません。

ところが、それはすべてウソでした。

2026年1月、プルデンシャル生命で明らかになったのは、社員や元社員あわせて約100人が、約500人の顧客から合計31億4千万円をだまし取っていた という前代未聞の不正行為です。

しかもその中には、「お金を借りたまま返さない」といった、かなり悪質なケースも含まれていました。

事件の発端は、2024年6月に起きた元社員の逮捕でした。

投資名目で顧客から資金を集めていたことが発覚し、社内で大規模な調査がスタート。

その結果、1991年から2025年までの間に、延べ106人が不適切な金銭の受け取りを行っていたことが次々と判明したのです。

手口は、シンプル。

「社員しか買えない株がある」

「絶対に儲かる暗号資産がある」

「必ず利益が出る投資話がある」

こうした甘い言葉で勧誘し、保険業務とはまったく無関係な私的投資話 として現金を預かるというものです。

具体的な事例も明らかになっています。

熊本支社の元社員(20代)は、3人から合計720万円を受領。

東京・汐留支社の元社員(30代)は、保険の書類まで悪用し、4人から約5300万円を集めていたと報じられています。

いや草。この規模の会社で100人って、これもう組織的にほぼ全員が日常的に詐欺やって稼いでた感じやろ。ビッグモーター以上にヤバいやろ。これ社長辞任じゃ済まんやろ。会社なくなるやろ。

>顧客500人被害、31億円に プルデンシャル生命、社長辞任 pic.twitter.com/eiYk7cUZ0J

— お侍さん (@ZanEngineer) January 16, 2026

なにより恐ろしいのは、これが一部の例外ではなかったという点です。

社内調査の結果、過去30年以上にわたり、同様の手口が断続的に繰り返されていた ことが判明しました。

しかも、被害総額31億4千万円のうち、約22億9千万円はいまだ返金されていないとされています。

もはや「ちょっとした不祥事」とは言えず、保険業界全体に波紋を広げる深刻な問題です。

この問題を受けて、間原寛社長は2026年2月1日付で引責辞任を表明 しました。

すでに金融庁にも報告が行われており、今後さらに行政対応が取られる可能性も否定できません。

ただし、ここで勘違いしてはいけない点があります。

今回の不正は、プルデンシャル生命の公式な保険商品や制度そのものとは無関係だということ。

会社が組織として怪しい商品を売っていたわけではなく、社員個人が「信頼」を利用して勝手に行っていた行為 です。

プルデンシャル生命、社員100人以上が関与し30億円以上を着服・不正受領…これ、企業の不祥事じゃなくて、組織的『巨大詐欺グループ』なのでは…❓

✔︎プルゴリを見たら詐欺師と疑え🦍

親御さんの家に書類がないか確認してください…契約してたら、マジで話聞いといた方いいすよ…保険屋じゃない🫨 pic.twitter.com/ingZiORbbd

— ゆきママ (@yukimamax) January 16, 2026

「信じていたのに…」「大手だから安心だと思っていた」

そんな声がSNSでも多く見られました。

まっとうに働く社員にとっても迷惑な話ですね…

プルデンシャル生命が倒産する可能性はゼロ

結論から言えば、プルデンシャル生命が倒産する可能性は、現時点で限りなくゼロに近い と言っていいでしょう。

まずは、客観的な数字。

2024年度末のソルベンシー・マージン比率は747.8%。

これは「万が一、保険金の支払いが急増しても、きちんと対応できるか」 を示す指標です。

一般に200%を超えていれば安全、400%を超えると非常に健全な水準といわれています。

その中でこの数値は、業界でもトップクラスの支払余力

さらに、会社の規模そのものも桁違い です。

2024年度決算では、保険料収入が約1兆5,572億円。

総資産は6兆4,029億円、保有契約高は約45兆円にものぼります。

普段あまり保険に関心がない人でも、「さすがにデカい…」と感じる数字ですよね。

では、今回の詐欺被害額はどうでしょう。

被害総額は約31.4億円。

金額だけ見れば確かに大きいですが、会社全体から見ればごく一部にすぎない規模 です。

たとえるなら、超巨大なスーパーマーケットでレジ1台が故障したようなもの。

問題は問題ですが、それで建物全体が崩れるわけではありません。

まぁ大きい数字と比較すれば、の話ですが。

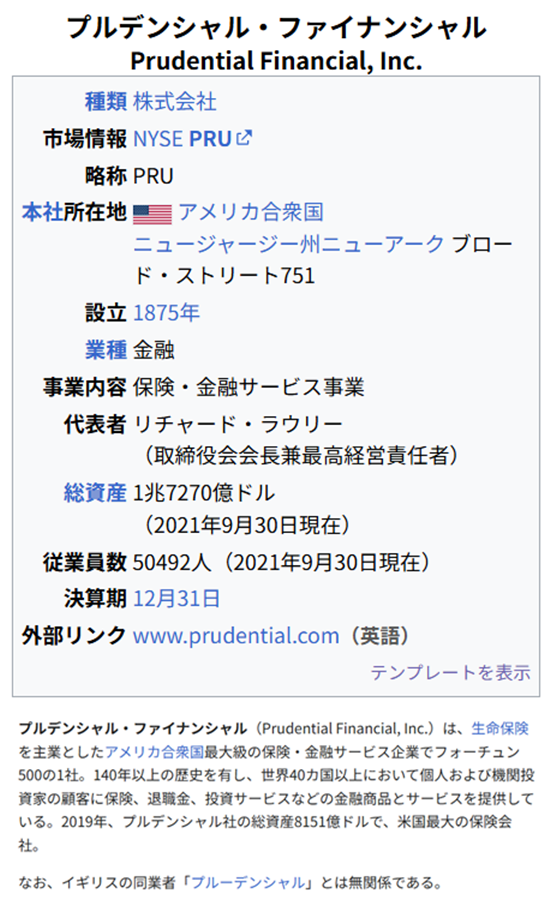

そして忘れてはいけないのが、プルデンシャル・グループの存在 です。

親会社である米Prudential Financialは、世界的に展開する巨大金融グループ。

日本法人が単独で経営危機に陥る可能性は極めて低く、仮に何かあってもグループ全体で支えられる体制が整っています。

引用元:Wikipedia

また今回の不正は、保険商品そのものとは無関係 でした。

一部の営業社員が、あくまで私的に行っていた投資話によるものです。

保険会社が公式に怪しい商品を売っていたわけではありません。

そのため金融庁も、現時点では「大変遺憾」とコメントするにとどまり、業務停止命令や免許取り消しといった重い処分が出る気配はありません。

とはいえ、完全に安心しきっていいかと言われると、そうとも言い切れません。

実は倒産よりも現実的なのが、信用低下による契約数の減少というリスク 。

「このニュース見たら怖くて契約できない…」「なんとなく不安だから解約しようかな」

こうした心理が広がれば、新規契約が減ったり、既存の契約者が離れてしまう可能性はあります。

プルデンシャルの社員106人関与、31億円詐欺って、、

個人の営業がどうとかいう問題じゃなくて、もはや集団詐欺事件じゃないか

生命保険の営業(と不動産の営業)はすぐ信用してはダメですね、怒

— ゆきむら@30代眼科医 (@ganka1212) January 16, 2026

それでも、慌てる必要はありません。

日本の保険制度には「契約者保護機構」 があります。

これは、万が一保険会社が本当に経営破綻した場合でも、契約を他社が引き継ぎ、契約者が一方的に損をしないよう守る仕組みです。

ネットでは「もう潰れるんじゃ?」「清算した方がいい」など、過激な意見もあります。

しかし、現時点の財務状況と制度を見れば、そうした心配は不要と言っていいでしょう。

納得する部分もあれば、モヤモヤする部分もありますが…

それよりも大切なのは、「自分の契約は大丈夫かな?」と感じたときの行動です。

不安を感じたら、まずは担当者や公式カスタマーセンターに問い合わせる。

それが一番確実で、安心につながる方法

今後は、「名前が有名だから安心」という時代ではなくなるかもしれませんね…

管理体制は厳しくなるとは思いますが、悪知恵をもつ人はいなくならないものです。

それでも、仕組みと数字を正しく知ることで、不安を冷静に見つめることはできます。

情報があふれる時代だからこそ、しっかりと自分の目で見極める力が必要になってきますね。

過去にあった保険会社の不正事件と闇

今回のプルデンシャル生命の件は確かに衝撃的でしたが、実はこれ、生命保険業界で繰り返されてきた構造的な問題 でもあります。

過去20年ほどを振り返るだけでも、営業職による金銭詐取や不正受領の事件は定期的に発生しています。

しかも、名前を聞けば誰でも知っているような大手保険会社。

たとえば2020年のケース。

第一生命保険 の元トップセールス社員が、「年利30%の特別枠がある」などと顧客に持ちかけ、約22億円を集めて返済せず。

被害者は21人にのぼり、事態を重く見た会社側が一部を立て替えて弁済するという異例の対応にまで発展しました。

さらに2023年には、日本生命でも不正 が発覚しています。

元営業部長が、架空の積立型保険や海外不動産投資話を持ち出し、6名から約1.8億円を詐取。

こちらは裁判で実刑判決が下されました。

組織ぐるみではなく、個人による暴走と判断された点も共通しています。

そして時を同じくして、プルデンシャル生命と同じグループのジブラルタ生命保険でも事件 が起きました。

元社員が未公開株や暗号資産のような投資話を持ち出し、約5800万円を不正に受領。

さらに別件として、金銭貸借や私的流用による不適切な取り扱いが約3100万円あるとされています。

合計すると約8900万円規模ですが、報道の中心となっている詐取額は5800万円。

【ジブラルタ生命】

【ひっそりリリース】プルデンシャルの陰に隠れてグループ企業のジブラルタ生命も詐欺事案をひっそり先ほどリリース

在籍10年のベテラン選手が暗号資産や不動産、未公開株等への投資運用を名目に詐取金銭弊社元社員による金銭の不正受領についてhttps://t.co/0sF9gN2khd pic.twitter.com/TNa9sAXbZz

— 加護亜依 (@hoken_no_news) January 16, 2026

では、なぜこうした事件が次々と起こるのでしょう?

背景にあるのが、業界特有の営業至上主義 です。

特に外資系や一部の大手では、営業担当者に「ライフプランナー」や「コンサルタント」といった肩書きを与え、個人事業主に近い自由度で活動させるスタイルが採られています。

報酬は歩合制が中心で、成果を出せば年収2000万〜3000万円も現実的。

その一方で、売れなければ即退場という厳しさも背中合わせです。

この仕組みが、「とにかく数字を稼がなければ」という極端なプレッシャーを生みます。

その結果、不正が起きやすい土壌ができてしまう。

構造的な歪みも関係しているのかもしれません。

ここで勝ち残れるからこそ、信頼がうまれ業界の知識も深くなり、そして欲が生まれてしまうのかも…

さらに、保険の仕組み自体が一般の人には分かりにくいという問題もあります。

「何となく儲かるって言っていた」「長年の付き合いだから断れなかった」

こうした心理につけ込んだ被害 は、特に高齢者を中心に後を絶ちません。

もちろん、すべての営業職員が不正をしているわけではありません。

真面目に顧客と向き合っている人のほうが、圧倒的に多いのは事実です。

それでも「またか…」と思われてしまうのは、同じような事件が繰り返されている現実があるからでしょう。

もはや個人のモラルだけで片付けられる問題ではないですね。

業界の構造そのものにメスを入れる必要があります。

プルデンシャルの社員106人関与、31億円詐欺って、、

個人の営業がどうとかいう問題じゃなくて、もはや集団詐欺事件じゃないか

生命保険の営業(と不動産の営業)はすぐ信用してはダメですね、怒

— ゆきむら@30代眼科医 (@ganka1212) January 16, 2026

金融庁もこれまで何度も警告を出しています。

それでも構造が変わらなければ、きっとまた似たような事件が起きる。

そんな予感を抱いてしまうのも、仕方のないことなのかもしれません。