「今日までカードで決済した売上は、ちゃんと入金されるのか?」

全東信の端末を使っていた飲食店にとって、負債約1259億2900万円という数字より、まず気になるのはそこではないでしょうか。

2026年7月6日、クレジットカード売上の早期決済代行を手がける全東信が、大阪地裁から破産手続き開始決定を受けました。

全東信は飲食店などのカード売上を、カード会社からの入金より先に立て替えるサービスを展開していました。

そのため、破産の影響は「会社がなくなった」という話だけでは済みません。

すでに決済したのに、まだ入金されていない売上がある店舗は、予定通りのお金が入ってこない可能性を前提に動く必要があります。

さらに厄介なのは、売上金だけではありません。

端末が使えない。

次の決済手段がすぐ決まらない。

入金サイクルまで変わる。

飲食店にとっては、この3つが同時に起きる可能性があります。

まずは、すでに入金された分と、まだ入金されていない分を分けて考えることが大切です。

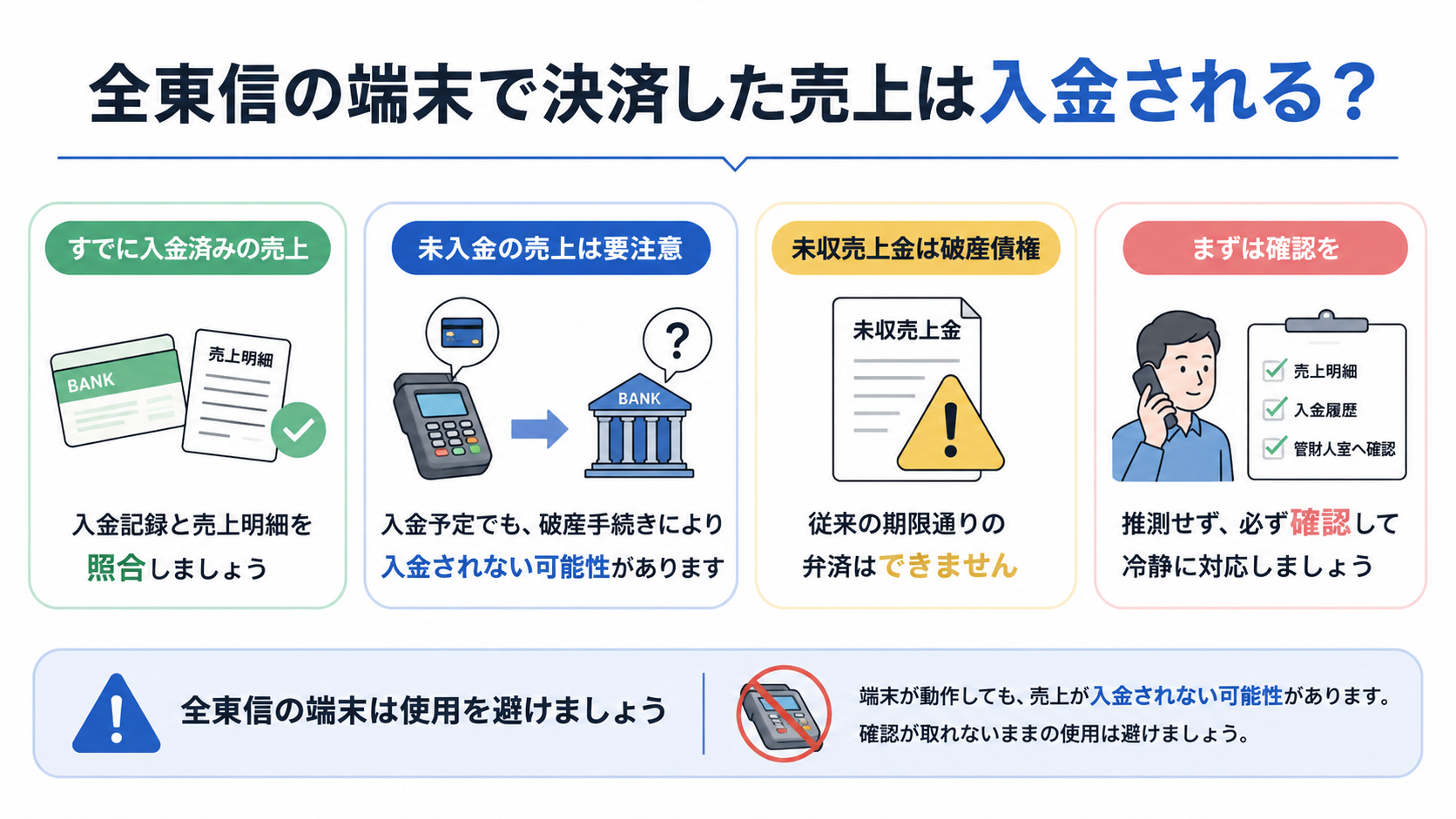

全東信の端末で決済した売上は入金される?

結論からいうと、すでに全東信から入金を受けた売上と、破産手続き開始時点でまだ入金されていない売上では、扱いが大きく異なります。

すでに口座への入金が完了している売上については、まず銀行口座の入金記録と売上明細を照合してください。

一方で、問題になるのは、カード決済自体は終わっているのに、全東信からの入金がまだだった分です。

全東信は、加盟店のカード売上を先に立て替えて入金し、後からカード会社側の資金を受け取る仕組みで事業を展開していました。

週2回などの早い入金サイクルを資金繰りに組み込んでいた店舗もあったはずです。

ところが、破産手続きが始まると、それまでの入金予定がそのまま続くとは限りません。

破産管財人室の発表では、未収売上金は破産債権として扱われ、従来の期限通りの弁済はできないとされています。

つまり、「昨日まで普通にカードを切れていたから、次の入金日に振り込まれるだろう」とは考えない方がいい状況です。

ここが、このニュースで最も怖いところだと思います。

売上がなかったわけではありません。

お客さんは支払っている。

店側も商品やサービスを提供している。

それなのに、店の口座にはまだ現金が届いていない。

経営者からすれば、「自分の売上なのに、なぜ入ってこないのか」と感じるのも無理はありません。

ただ、破産手続きでは、未入金分がどのように扱われるかは契約関係や取引状況の確認も必要になります。

まずやるべきなのは、未入金額を自分で推測することではなく、売上明細と入金履歴を突き合わせ、全東信の破産管財人室に確認することです。

全東信は7月6日に大阪地裁へ自己破産を申請し、同日に破産手続き開始決定を受けました。

負債は2025年3月期末時点で約1259億2900万円とされ、2026年では最大規模の倒産となりました。

また、全東信の端末については使用できない状態になっています。

端末の電源が入るかどうかではなく、その決済が本当に処理され、入金されるのかが重要です。

動作したとしても売上が入金されない可能性があるため、確認が取れないまま使い続けるのは避けた方がよいでしょう。

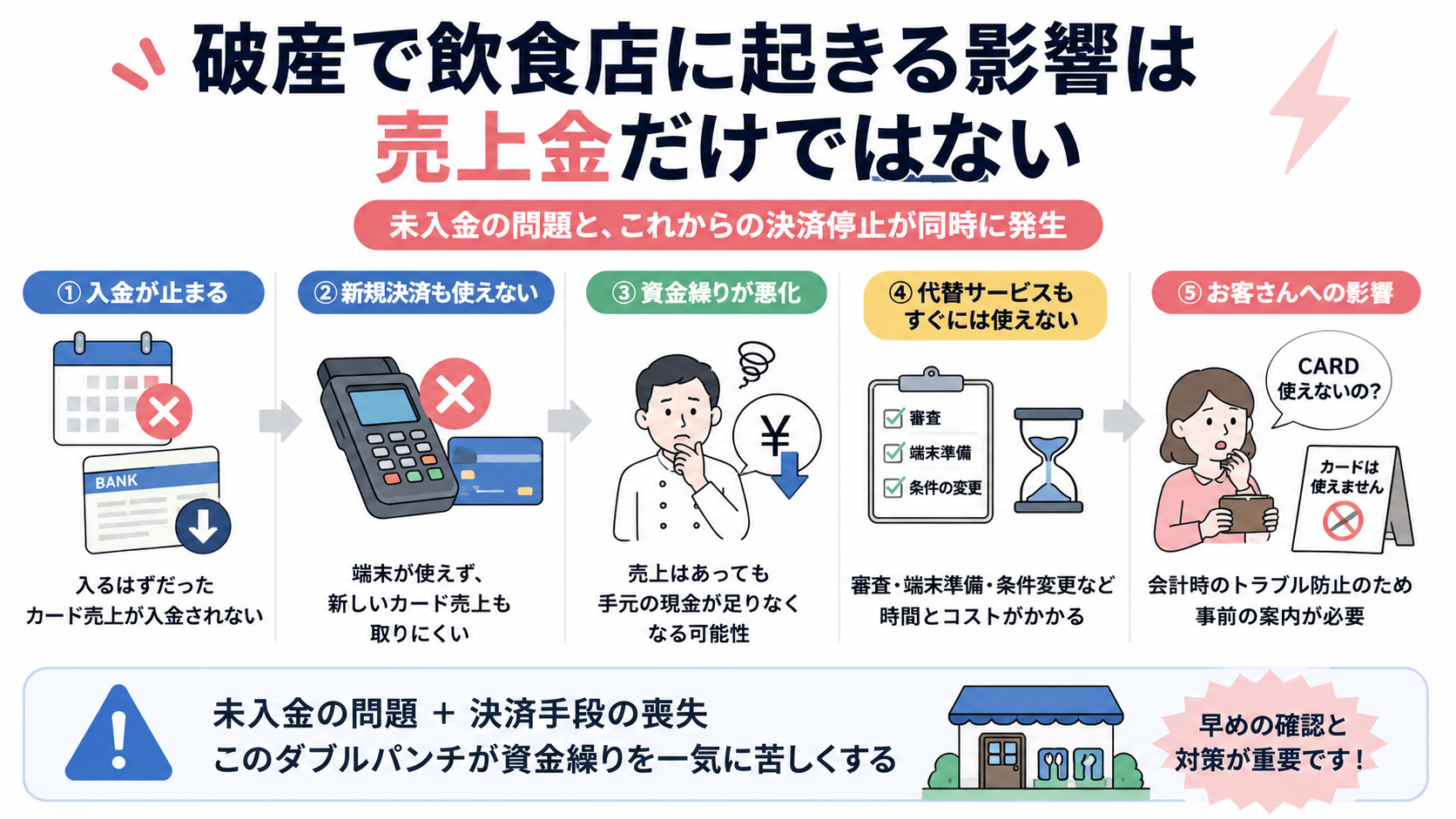

破産で飲食店に起きる影響は売上金だけではない

全東信の破産で飲食店が直面するのは、未入金だけではありません。

むしろ経営上は、「過去の売上が入らない問題」と「これからカード決済を受けられない問題」が同時に来ることの方が厄介です。

たとえば、今週入るはずだったカード売上を、仕入れ代や家賃、人件費の支払いに回す予定だったとします。

ところが、その入金が止まる。

さらに端末も使えず、新しいカード売上まで取りにくくなる。

これは単なる売上減少とは違います。

店が黒字でも、手元のお金が足りなくなる可能性があるからです。

飲食店は、仕入れや人件費などの支払いが先に出ていきます。

特に全東信の早い入金サイクルを前提に資金繰りを組んでいた店舗ほど、影響は急です。

「売れているのに、お金がない」状態になりかねません。

しかも、新しい決済会社へ申し込めば翌日から元通り、とは限らないのが困るところです。

審査があります。

端末の準備も必要です。

新しいサービスでは、手数料や入金サイクルが今までと変わることもあります。

特に夜間営業の店舗などでは、業種や営業形態によって新しい契約に時間がかかる可能性も考えておく必要があります。

お客さんへの対応も必要です。

店頭で突然「カードは使えません」となれば、会計時のトラブルにつながりかねません。

現金や他の決済方法しか使えない場合は、入店前や注文前に分かるよう案内しておいた方がよいでしょう。

今回の破産が飲食店にとって重いのは、未入金額だけが問題だからではありません。

入るはずだったお金が止まり、これから売上を作る決済手段まで失う。

このダブルパンチが、資金繰りを一気に苦しくするのです。

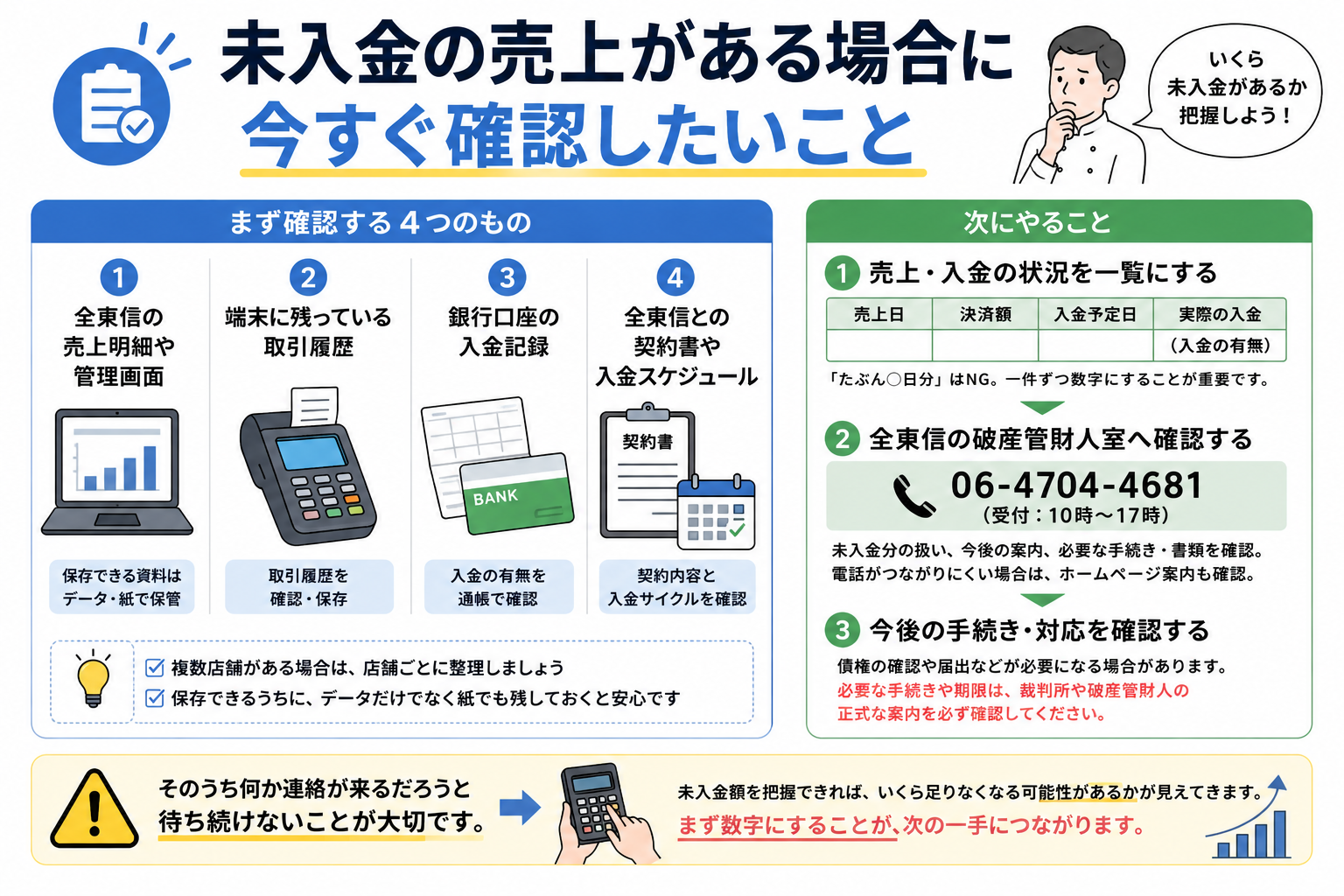

未入金の売上がある場合に今すぐ確認したいこと

未入金の可能性がある場合、最初にやることは「いくら戻ってくるのか」を予想することではありません。

自分の店に、いつの売上が、いくら残っているのかを確定させることです。

確認するものは、次の4つです。

-

全東信の売上明細や管理画面

-

端末に残っている取引履歴

-

銀行口座の入金記録

-

全東信との契約書や入金スケジュール

管理画面にアクセスできるうちに保存できる資料があるなら、データだけでなく紙でも残しておくと安心です。

複数店舗を運営している場合は、店舗ごとに分けて整理した方がよいでしょう。

次に、売上日、決済額、入金予定日、実際の入金の有無を並べます。

「たぶん3日分くらい入っていない」では、後の確認が難しくなります。

一件ずつ数字にする。

地味ですが、ここが一番大事です。

そのうえで、全東信の破産管財人室へ確認します。

全東信破産管財人室:06-4704-4681(受付10時~17時)

確認したいのは、自分の未入金分がどう扱われるのか、今後どのような案内があるのか、必要な手続きや書類は何かという点です。

電話がつながりにくい場合も考えられるため、破産管財人室のホームページ案内もあわせて確認してください。

なお、破産手続きでは今後、債権の確認や届出などが必要になる場合があります。

ただし、必要な手続きや期限を自己判断で決めず、裁判所や破産管財人からの正式な案内を確認してください。

未入金額が大きい場合や、契約関係が複雑な場合は、弁護士や税理士などへの相談も選択肢になります。

ここで大切なのは、「そのうち何か連絡が来るだろう」と待ち続けないことです。

店の側にも、次の支払日は来ます。

未入金額を把握できれば、少なくとも「いくら足りなくなる可能性があるのか」は見えてきます。

不安は、金額が分からないときに一番大きくなります。

まず数字にする。

それだけでも、次に打つ手はかなり変わります。

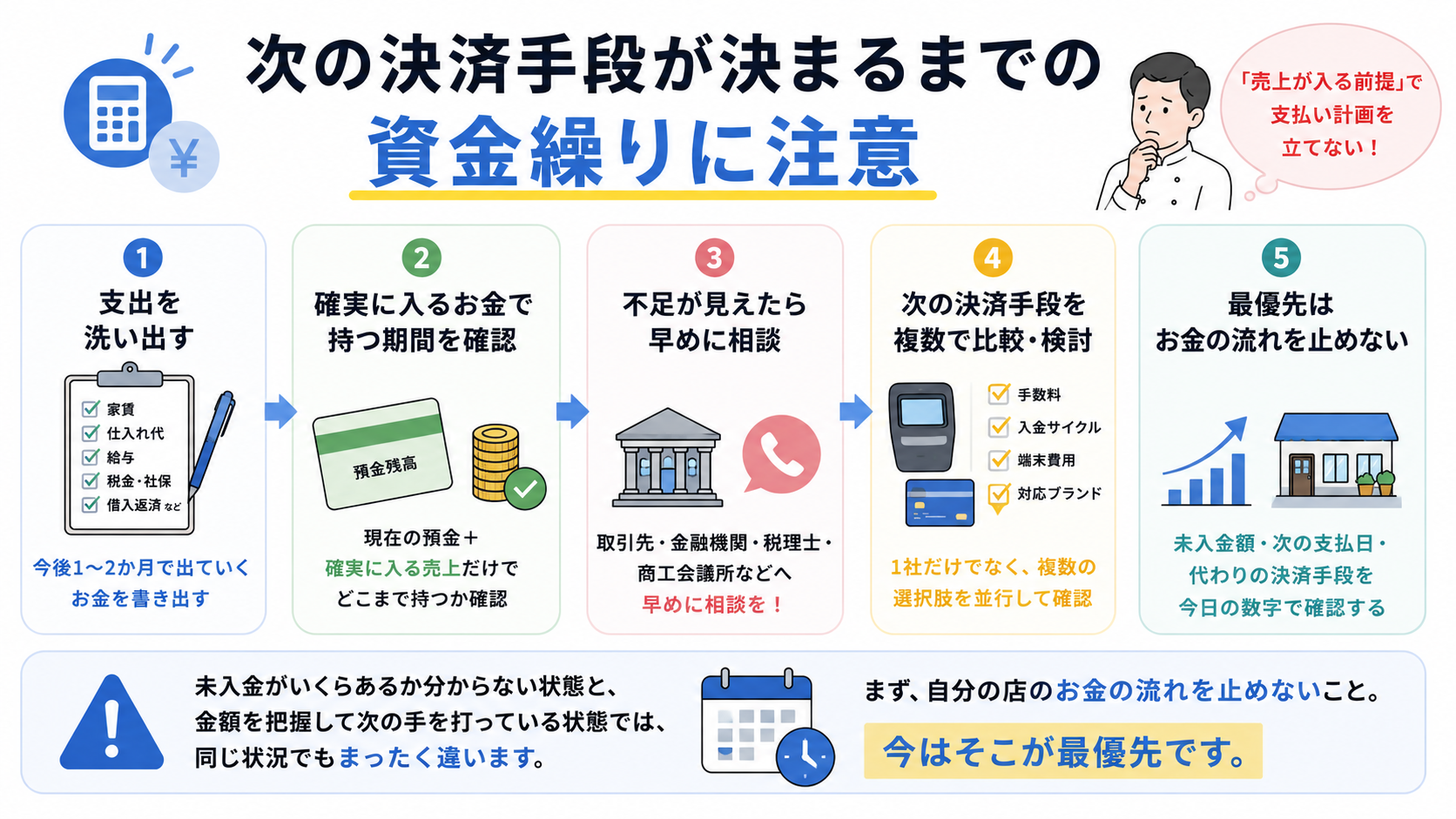

次の決済手段が決まるまでの資金繰りに注意

未入金の確認と同時に進めたいのが、次の決済手段と資金繰りです。

ここで危ないのは、未入金の売上が予定通り入ってくる前提で支払い計画を立て続けることです。

まず、今後1~2か月で出ていくお金を書き出します。

家賃。

仕入れ代。

給与。

税金や社会保険料。

借入金の返済。

そのうえで、現在の預金と、確実に入ってくる売上だけでどこまで持つのかを確認します。

未入金分は、少なくとも当面の資金繰りでは「予定通り入るお金」として数えない方が安全です。

足りない可能性が見えたら、支払日の直前まで待たないこと。

取引先や金融機関、税理士、商工会議所などへ早めに相談した方が、選択肢を残しやすくなります。

次の決済手段についても、1社だけの返事を待つより、複数の選択肢を並行して確認した方が現実的です。

ただし、審査の通りやすさや導入日数は店舗の業種や契約内容によって異なります。

「すぐ使える」という情報だけで決めず、手数料、入金サイクル、端末費用、対応ブランドまで確認してください。

そして今回、飲食店経営者が一番不安なのは、約1259億2900万円という倒産規模そのものではないと思います。

明日の仕入れ代は払えるのか。給料日に間に合うのか。お客さんのカードは受けられるのか。

ニュースの大きな数字より、経営者にとってはそちらの方が切実です。

全東信は、飲食店のカード売上を早く現金に変えることで、多くの店舗の資金繰りを支えてきました。

だからこそ、その仕組みが突然止まった影響も早く出ます。

今必要なのは、破産の原因を追い続けることより、自分の店の「未入金額」「次の支払日」「代わりの決済手段」を今日の数字で確認することです。

不安なニュースを見た直後は、最悪のことばかり考えてしまいます。

ただ、未入金がいくらあるのか分からない状態と、金額を把握して次の手を打っている状態では、同じ状況でもまったく違います。

まず、自分の店のお金の流れを止めないこと。

今はそこが最優先です。